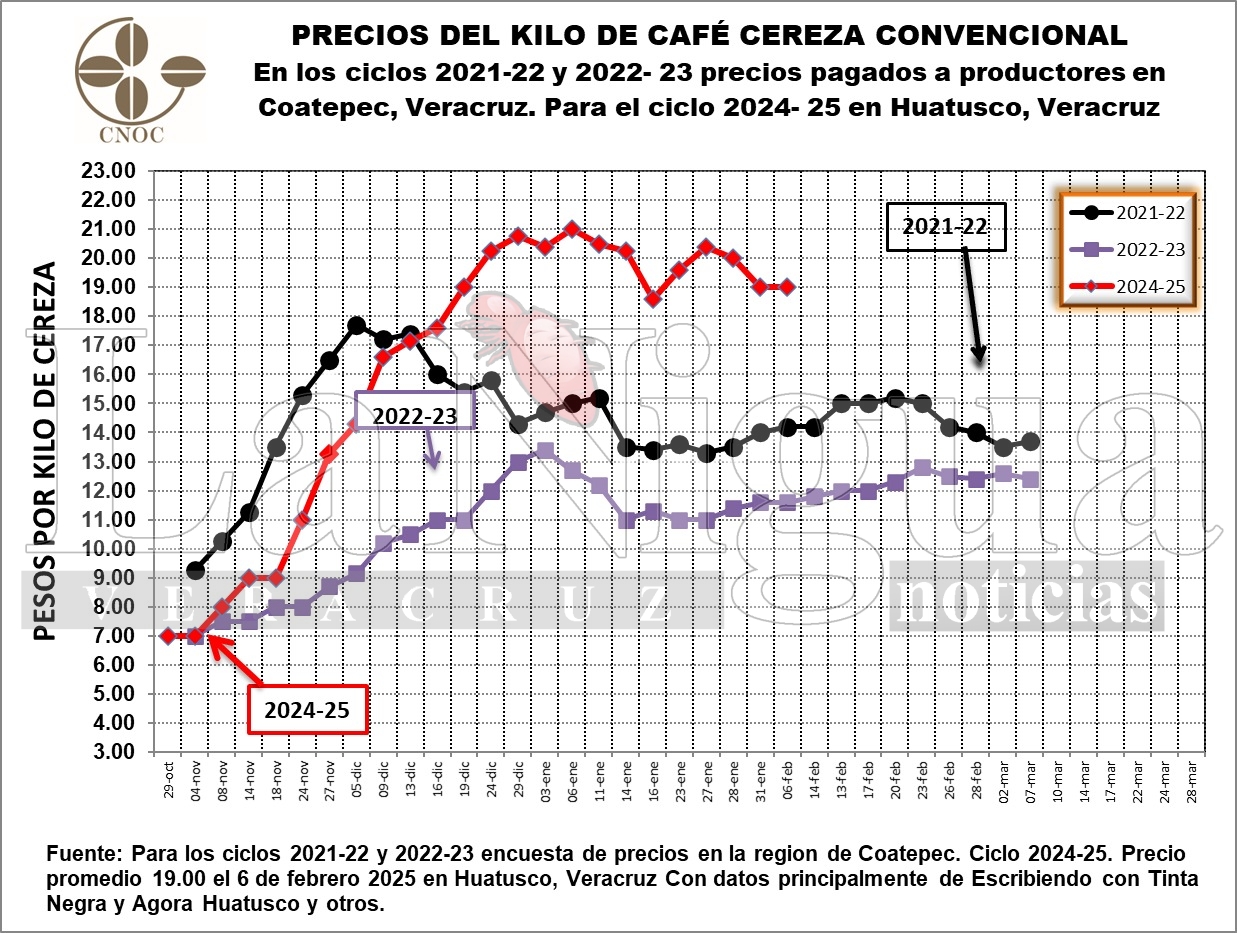

Autoría a Fernando Celis Callejas, Asesor General de la CNOC

Ahora se tiene menos información adecuada para tener una idea mas clara de la evolución del mercado del cafe y se presentan datos que causan menos certeza; los datos de evolución de inventarios que presenta el USDA son pésimos, la OIC presenta menos información sobre los inventarios que hay en países importadores y productores,estamos en enero del 2025 y todavía no puede presentar estimados de producción para el ciclo 2024-25. La Asociación de cafe verde de EEUU ya no publica datos de los inventarios en este país, tampoco el Conab presenta datos de Brasil , y este organismo oficial saca estimados de cosecha de Brasil muy alejados de la realidad.

Como quiera, con la información disponible es importante elaborar un cuadro con datos hipotéticos que se pueda tener como referencia para comparar después con los datos que se vayan presentando.

A partir del cuadro que se presenta se harían los siguientes comentarios.

1._ Aun cuando se manejo afectaciones importantes por sequía en Brasil y Vietnam para el ciclo 2023-24 las exportaciones tuvieron un incremento importante. Hasta las de Robusta aumentaron debido a que Brasil sustituyó en su consumo interno parte del Robusta por Arábigos Lavados. Además Brasil utilizo parte de inventarios .

2._ En el importante aumento de precios principalmente del Robusta se ve cierta coordinación de Brasil y Vietnam para en ciertas coyunturas manejar mayores perdidas por sequia y que subieran los precios de este cafe. 3._ Si consideramos el ciclo cafetalero 2024-25 desde mayo del 2024( como deberia ser) lo que se observa es que no se tendria en su caso un deficit importante de exportaciones. Las cosechas de Brasil ( unos 65.0 mill.de sacos ) y de Vietnam ( unos 28.0 mill.de sacos) no fueron tan bajas como señalaban algunos pronosticos. Otra vez se utilizan montos importantes de inventarios brasileños lo cual lleva a que no se tenga una disminución en los inventarios en países importadores.

4._ Los altos precios del cafe se sostienen por las perspectivas de para el 2025 si se tendrán mayores afectaciones en la producción de cafe Arábiga en Brasil y tendrá menos inventarios para exportar .Hasta ahora predomina la narrativa de que se tendrá una fuerte baja en la producción de Arabiga de no menos de 10 .0 mill.de sacos en relacion al ciclo anterior ( Conab, Neumann) . Faltan los estimados de reportes que generalmente manejan montos mayores ( Safras,USDA y otros ) y se tenga entonces un panorama mas claro.

5._ Puede decirse que Brasil y Vietnam lograron su objetivo fe un fuerte aumento de precios de sus cafes. Han tenido ganancias extraordinarias. Han logrado tener mas influencia en los precios que las grandes transnacionales cafeteras y han logrado el apoyo de sectores especulativos en las Bolsas. En su momento cuando se tenga mas produccion de Robusta hasta cuanto aceptaran una baja de precios importante. Con Indonesia, la India e incluso Uganda tienen el control completo de la oferta de Robusta que sera dominante en los proximos años. Ante el desorden comercial que se perfila pueden optar por otro esquema de definición de precios haciendo a un lado la Bolsa de Robusta de Londres.

Cuando preguntan los productores sobre el tiempo en que podrían sostenerse los precios altos, puede decirse que es claro lo que ha pasado. Dependera de las floraciones y pegue del grano de la siguiente cosecha de Brasil en septiembre- noviembre del 2025. Seria algo extraordinario que hubiera un ciclo mas con afectaciones importantes por sequia o incluso heladas.

https://lanigua.com.mx/algunas-cuestiones-sobre-la-evolucion-del-mercado-mundial-del-cafe/